━━━━━━━━━━━━━━━Made in Europe by Europeans━━━━━━━━━━━━━━━

Part of this project was financed through Invitalia's Smart and Start to support the birth and growth of innovative start-ups with unique code CUP C41B21002050008-SSI0003195

Some tech components of this project are funded by the European Union through PNRR and co-approved by the Italian Minister of Culture with Identification number PNRRBI-20230003279910/2

Política de Cookies

| Termos de privacidade

| TOS Termos e condições

| EULA End-User Level Agreement

SLA Service Level Agreement

| Segurança e transparência

| Código de conduta

| System requirements

(CC) 2025 - Some rights reserved | Attribution-ShareAlike 4.0 International License | Public Beta RC v.1.1

ECOMATE S.R.L. - c/o Fintech District - Banca Sella S32 - Via Filippo Sassetti 32, 20124 - Milano, Italy

VAT Number: 10841230963 | REA: MI-2560957 | Registered Capital: € 15.380,10 fully paid-up | CEM: ecomate@pec.it | SDI: M5UXCR1

ACCREDIA

Ente Unico Nazionale

EA (European Accreditation)

O esquema proprietário "Ecomate ESG Rating" foi credenciado pela Accredia com acordo datado de 11/04/2025 e protocolo PG01205284SOI de acordo com os padrões ISO/IEC 17029:2020 - UNI ISO/TS 17033 - UNI/PdR 102:2021 e é válido para fins de certificação por CABs (Certified Accredited Bodies - organismos de certificação reconhecidos e afiliados).

Em conformidade com o disposto no art. 52 da Lei n.º 234/2012 e subsequente Decreto Legislativo n.º 34/2019 (Decreto de Crescimento), os auxílios estatais e os auxílios de minimis recebidos pela nossa empresa são reportados de forma transparente, sujeitos à obrigação de publicação no Registo Nacional de Auxílios Estatais (RNA).na próxima página.

Ecomate S.R.L. is identified in the Transparency Register (European Transparency Register) under the number 1719568139885-09 and its acceptance of the code of conduct as a company operating in advisory committees and working groups.

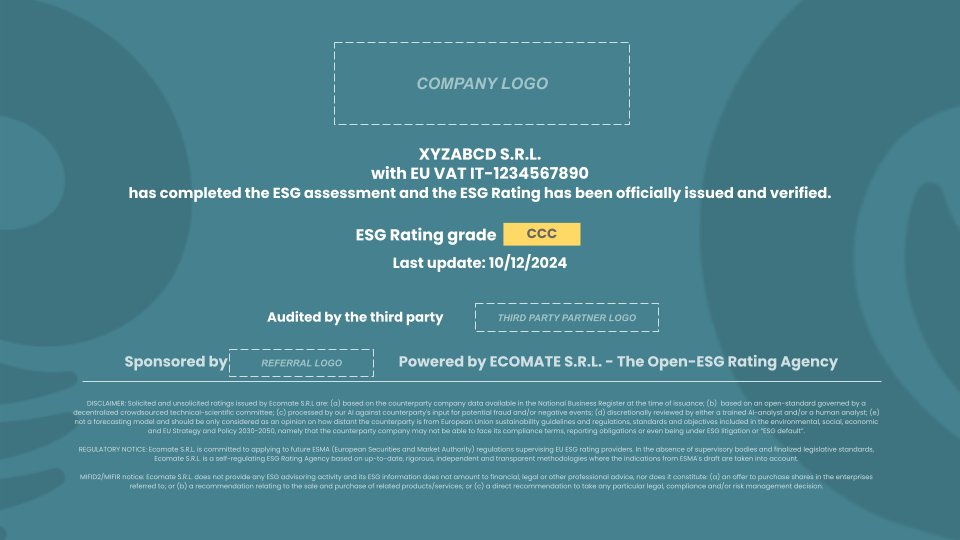

DISCLAIMER: Solicited and unsolicited ratings issued by Ecomate S.R.L are: (a) based on the counterparty company data available in the National Business Register at the time of issuance; (b) based on an open-standard governed by a decentralized crowdsourced technical-scientific committee; (c) processed by our AI against counterparty's input for potential fraud and/or negative events; (d) reviewed by an analyst; (e) not a financial forecasting model and should be only considered as an opinion on how distant the counterparty is from European Union sustainability guidelines and regulations, standards and objectives included in the environmental, social, economic and EU Strategy and Policy 2030-2050, namely that the counterparty company may not be able to face its compliance terms, reporting obligations or even being under ESG litigation or “ESG default”.

ISSUANCE: Only solicited ESG Ratings that have successfully undergone a formal and substantial verification led by our ESG analysts, are deemed verified, issued and then authorised for public use. Ecomate S.R.L. strictly prohibits the publication or dissemination of unverified solicited ESG Ratings in any external communications, including but not limited to websites, social media platforms, stakeholder reports, or other public channels. Any unverified ESG rating published externally is considered may lead to legal and reputational consequences.

REGULATORY NOTICE: Ecomate S.R.L. is committed to applying for ESMA (European Securities and Market Authority) vigilance of EU ESG rating providers from Q3-2026. During the transitional period, Ecomate S.R.L. is a self-regulating ESG Rating Agency based on up-to-date, rigorous, independent and transparent methodologies where the indications following Regulation (EU) 2024/3005 are fully taken into account.

MIFID2/MIFIR notice: Ecomate S.R.L. does not provide any financial or ESG consultancy activity nor other potentially conflicting activities and its ESG information does not amount to financial, legal or other professional advice, nor does it constitute: (a) an offer to purchase shares in the enterprises referred to; or (b) a recommendation relating to the sale and purchase of related products/services; or (c) a direct recommendation to take any particular legal, compliance and/or risk management decision.